Grâce aux déductions fiscales, il est possible d’augmenter votre générosité par un don bénéficiant d’une réduction d’impôt. Investir son impôt en faveur d’ACTION ENFANCE, Fondation reconnue d’utilité publique, permet d’aider des enfants et des adolescents à reconstruire leur avenir au sein de nos Villages.

Un justificatif fiscal prouvant que vous avez réalisé un don défiscalisé vous sera envoyé pour chaque don réalisé:

Un don mensuel par prélèvement automatique permet également de bénéficier de déductions fiscales. Vous recevrez par courrier à la fin du mois de janvier de chaque année votre reçu fiscal portant sur l’ensemble des versements effectués dans l’année écoulée. Vous pouvez aussi l’éditer directement en vous rendant sur votre Espace Donateur sur notre site : https://espacedonateur.actionenfance.org/login. Vous aurez besoin pour cela de votre numéro de donateur.

Votre attestation fiscale doit être conservée pour votre déclaration de revenus si vous êtes imposable pour attester de votre don, en cas de contrôle du service des impôts.

75 % de votre don à la Fondation ACTION ENFANCE est déductible de l’impôt sur le revenu dans la limite de 1 000 € (plafond 2024). Au-delà, vous déduisez 66 % du montant total de votre don dans la limite de 20 % du revenu imposable de votre foyer fiscal.

→ Par exemple, votre don de 500 € vous revient à 125 € une fois déduit de l’impôt sur le revenu.

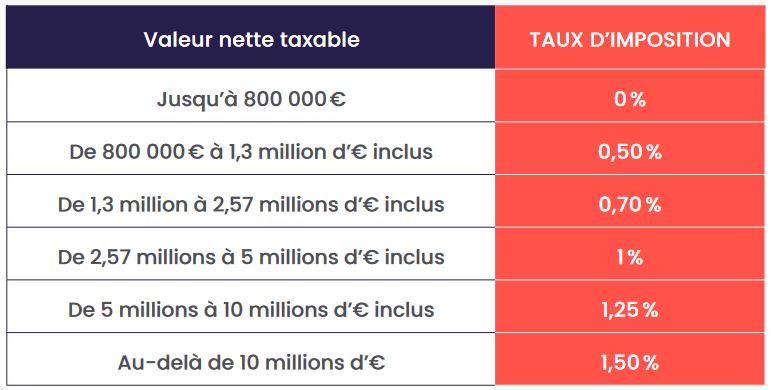

L’IFI concerne les personnes dont le patrimoine immobilier (hors activité professionnelle) est supérieur à 1 300 000 €. Il est possible de bénéficier d’une déduction fiscale à hauteur de 75 % du montant de votre don à la Fondation ACTION ENFANCE dans la limite de 50 000 € de réduction par an, soit 66 666 € de don.

Il est possible de réduire votre IFI à 0 € en bénéficiant d’une déduction fiscale, par une règle de calcul très simple : il vous suffit de diviser son montant par 0,75 pour connaître le montant du don qui vous permettra de l’annuler. Si votre IFI est de 1 500 €, un don de 2 000 € l’annulera (1 500/0.75 = 2 000).

N’hésitez pas à visiter notre page dédiée aux dons IFI et aux avantages fiscaux.

Voici les dates limites de déclaration d’impôt pour 2025(2) :

(2) Les dates de déclaration définitives sont également disponibles sur le site www.impots.gouv.fr

Pour calculer le montant de votre déduction fiscale et le coût réel de votre don :

Dans le cadre de la législation sur le mécénat d’entreprises et de l’article 238 bis du CGI, vous pouvez bénéficier d’une déduction d’impôt sur les sociétés de 60 % du montant de votre don, dans la limite de 0,5 % du chiffre d’affaires réalisé au titre de l’exercice. Au-delà, l’excédent de versement peut être reporté sur les cinq exercices suivants.

Exemple : hypothèse de CA de l’entreprise : 600 000 €

Calcul de la limite : 0.5% x 600 000 = 3 000 €

La déduction fiscale de 60% pour l’année N est donc limitée à un don de 3 000 €.

Si l’entreprise fait un don supérieur à 3 000 € soit par exemple 4 500 € sur l’année N, elle déclare donc 3 000 € sur l’année N, c’est-à-dire la limite autorisée par la loi, et bénéficie d’une réduction de 1 800€ (60% x 3 000) en année N.

Elle déclarera ensuite les 1 500 € de don restants sur l’exercice suivant et bénéficiera donc d’une réduction fiscale de 900 € (60% x 1 500) en année N+1.

Afin d’encourager le mécénat des petites et moyennes entreprises, un plafond alternatif de 10 000 € a été instauré (article 238 bis du Code Général des Impôts) : si le plafond de 0,5 % du chiffre d’affaires est trop bas pour l’entreprise mécène, celle-ci peut opter pour le plafond de 10 000 €.

Vous pouvez contacter le Service Donateurs de la Fondation pour toute question concernant un don, les déductions fiscales, l’envoi d’un duplicata de reçu fiscal ou une évolution de situation personnelle telle qu’un changement d’adresse.

01 53 89 12 34

*https://www.impots.gouv.fr/portail/particulier/questions/jai-fait-des-dons-une-association-que-puis-je-deduire